Виктор Китаев, президент «Атомгаранта» и гендиректор «Атомфонда», рассказал о разделении отраслевого НПФ

Пенсионная реформа развернулась в России в 2002 году, но и по сей день нет четкого понимания того, по каким правилам будут рассчитываться пенсии. О последних изменениях в системе пенсионного обеспечения, а также о том, почему отраслевой НПФ «Атомгарант» разделился на два фонда, «СР» рассказал президент НПФ «Атомгарант», генеральный директор НПФ «Атомфонд» Виктор Китаев.

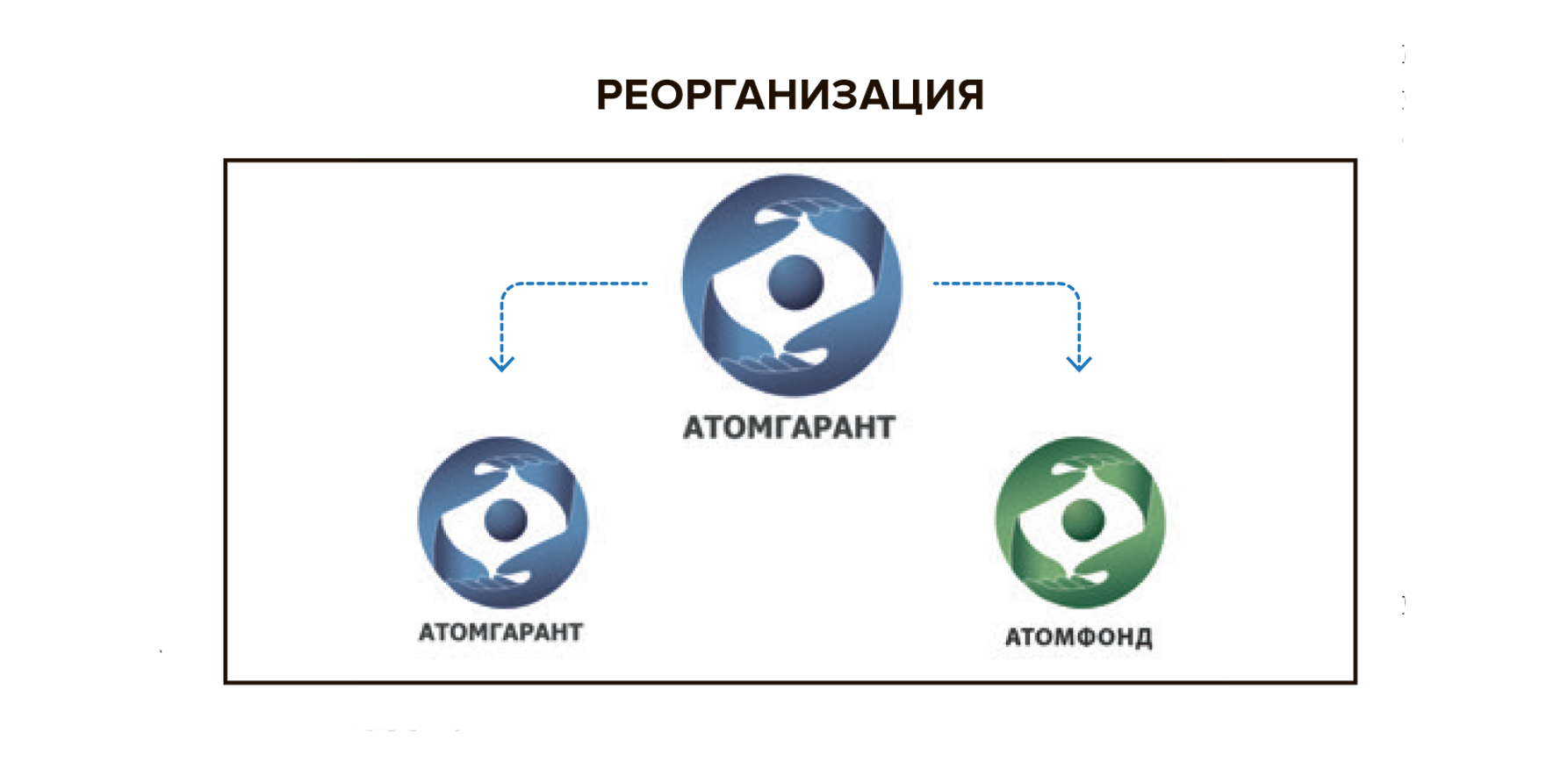

— В этом нет ничего страшного. В соответствии с требованиями федеральных законов № 75-ФЗ, № 410-ФЗ и № 422-ФЗ все негосударственные фонды, занимающиеся обязательным пенсионным страхованием, должны были акционироваться до конца 2015 года. Для этого мы провели реорганизацию НПФ «Атомгарант» и выделили акционерный фонд «Атомфонд»,

который теперь занимается обязательным пенсионным страхованием.

— Что изменилось после реорганизации?

— Структура осталась фактически прежней. С точки зрения управления и собственности ничего не поменялось. 100 %-м владельцем выделенного фонда является «Атомгарант». Оба

фонда имеют один и тот же состав высшего органа управления — совета фонда. В него входят представители крупнейших организаций «Росатома».

Подчеркну, что требование законодательства не только включало прохождение процедуры акционирования, но и предусматривало обязательную проверку Центро- банком, а также вступление в систему гарантирования прав застрахованных лиц. Непростое было время, проверка была тотальная, регулятор проверял все: корректность раскрытия информации об акционерах, качество управления — наличие в НПФ системы внутреннего контроля и рискменеджмента, инвестиционную политику — в частности, принцип выбора фондом управляющих компаний, ведение счетов и т. д. Это был своего рода стресс-тест для НПФ. Проверку прошли успешно, теперь у нас есть подтверждающий сертификат от Агентства по страхованию вкладов, и мы имеем право во всех документах ставить красивую эмблемку АСВ — «Вклад застрахован».

— Да. Агентство по страхованию вкладов занимается возмещением потерь вкладчиков обанкротившихся банков. Теперь, если с фондом что-то произойдет и он не сможет выплатить людям их средства, то, как и в случае с банками, в дело вступит АСВ и произведет страховую выплату.

— Сколько фондов прошли проверку ЦБ?

— Заявки подали около 90 фондов, а проверку прошли всего 46. Своеобразный естественный отбор, в котором выжили сильнейшие. В конце июня Центральный банк завершил рассмотрение ходатайств негосударственных пенсионных фондов о вступлении в систему гарантирования прав застрахованных лиц. Те фонды, которые не вступили в систему гарантирования, теперь не имеют права привлекать новых клиентов по программе обязательного пенсионного страхования. Поэтому для нас открылось большое окно возможностей, чтобы занять свое место в этом сегменте рынка.

— Получается, теперь «Атомгарант» отвечает только за корпоративную пенсионную программу? Планируется ли и его акционирование?

— Совершенно верно. Мы просто разделили эти два вида деятельности: «Атомгарант» теперь занимается только корпоративной пенсионной программой, «Атомфонд» — только обязательным пенсионным страхованием. Раньше направлением обязательного пенсионного страхования мы практически не занимались, для нас оно было вспомогательным. Нашей основной задачей было администрирование корпоративной пенсионной программы «Росатома». Согласно законодательным требованиям, до конца 2018 года процедуру акционирования пройдет и «Атомгарант».

— Из чего состоит пенсионная корпоративная программа «Росатома»?

— Из взносов работника и предприятия. К примеру, на каждый рубль работника предприятие платит в среднем три рубля, хотя доля предприятия может увеличиваться в зависимости от возраста и стажа сотрудника. К сожалению, пока эта программа внедрена не на всех предприятиях госкорпорации, но мы работаем над этим. Пока у нас в стране нет культуры долгосрочного накопления средств. Культуру кредитования мы перехватили очень быстро, потому что результат ощутим сразу: пришел, оформил кредит, забрал телевизор, а потом постепенно выплачиваешь. А здесь наоборот: сейчас ты от себя кусочек отнимаешь, чтобы потом воспользоваться этими деньгами, но ни один инвестиционный инструмент не обеспечит тебе гарантированную доходность 300 %. Даже копейка, отложенная сегодня, превратится в миллионы в будущем.

— Что надо сделать, чтобы поучаствовать в этой программе?

— Быть сотрудником отраслевого предприятия, на котором корпоративная программа внедрена. На сегодняшний день корпоративная пенсионная программа реализована на 106 предприятиях, в их филиалах и дочерних обществах.

— Как фонды будут развиваться в ближайшее время?

— Корпоративная программа работает, приходят новые участники. Их не так много, как хотелось бы, но это зависит уже от желания человека и возможностей предприятия. При этом я с большим оптимизмом смотрю в будущее негосударственного пенсионного обеспечения. С большой долей вероятности скоро будет принято законодательное решение, обязывающее как работодателей, так и работников участвовать в формировании будущей пенсии. Каким именно будет этот механизм, мы пока не знаем. Но уже ясно, что корпоративные НПФ сильно увеличат свою клиентскую базу.

— Корпоративная программа работает, приходят новые участники. Их не так много, как хотелось бы, но это зависит уже от желания человека и возможностей предприятия. При этом я с большим оптимизмом смотрю в будущее негосударственного пенсионного обеспечения. С большой долей вероятности скоро будет принято законодательное решение, обязывающее как работодателей, так и работников участвовать в формировании будущей пенсии. Каким именно будет этот механизм, мы пока не знаем. Но уже ясно, что корпоративные НПФ сильно увеличат свою клиентскую базу.

«ПОКА У НАС В СТРАНЕ

НЕТ КУЛЬТУРЫ ДОЛГО-

СРОЧНОГО НАКОПЛЕНИЯ

СРЕДСТВ. КУЛЬТУРУ КРЕ-

ДИТОВАНИЯ МЫ ПЕРЕ-

ХВАТИЛИ ОЧЕНЬ БЫСТРО,

ПОТОМУ ЧТО РЕЗУЛЬТАТ

ОЩУТИМ СРАЗУ. А ЗДЕСЬ

НАОБОРОТ: СЕЙЧАС ТЫ

ОТ СЕБЯ КУСОЧЕК ОТНИ-

МАЕШЬ, ЧТОБЫ ПОТОМ

ВОСПОЛЬЗОВАТЬСЯ ЭТИ-

МИ ДЕНЬГАМИ»

— Я участвую в программе софинансирования, которая была запущена государством. К моему огромному сожалению, свои пенсионные накопления я обязан передать в ПФР, чтобы не возникало конфликта интересов. Что касается корпоративной пенсионной программы — и тут, к сожалению, я не у дел. Совет фонда пока не разрешает нам сделать свою внутреннюю корпоративную программу.

— Что сегодня происходит с пенсионной системой? Когда закончится реформа?

— Мы стоим на пороге серьезных изменений. Сейчас на уровне государственных институтов идет активная полемика о будущем пенсионной системы: у Центрального банка свое видение, у Минфина свое, у Минэкономики, Минтруда — свое. В значительной степени ПФР дотируется из бюджета, который сам переживает не лучшие времена. Поэтому государство уже не столько ищет источники наполнения Пенсионного фонда, сколько пытается заложить новые принципы работы пенсионной системы. Сложившаяся ситуация показывает: государство осознает, что оно не в состоянии справиться с обеспечением будущих пенсионеров. Все идет к тому, что человек сам должен беспокоиться о финансировании своего будущего. Самое главное — реформу пенсионной системы нельзя рассматривать в отрыве от экономики, настроений в обществе, качества работы финансовых, политических и судебных институтов. Это все настолько связано, что необдуманное изменение одного параметра приводит к перекосам всей системы. Поэтому, каким путем мы пойдем, предугадать никто не может. Наша консервативная инвестиционная стратегия согласована с госкорпорацией и направлена на сохранность и прирост средств на счетах клиентов. В нынешней экономической ситуации наша задача — сохранить капитал работников «Росатома», и уже более 20 лет нам это удается.

К сожалению, пенсионная программа не всегда является приоритетной в соцпакете предприятий, особенно в такое экономически сложное время. Поэтому другая наша задача — рассказать людям, какие в «Росатоме» есть пенсионные программы и что они получат при выходе на пенсию.

— Как вы считаете, нужно ли повышать пенсионный возраст?

— Скорее да, чем нет. Когда в Советском Союзе на 10 работающих был один пенсионер, пенсионная модель имела право на жизнь. Сейчас соотношение работников и пенсионеров сильно изменилось: к 2020 – 2025 году будет полтора работающих на одного пенсионера, и нынешняя система работать перестанет. Изменения просто необходимы.

— Когда лучше всего начинать думать про свою пенсию?

— У меня всегда на этот случай есть присказка: если вы слово «пенсия» замените на «будущее», вы сами ответите на свой вопрос, что вам нужно делать, чтобы у вас было будущее. Как финансист, могу сказать, что самый ценный ресурс на рынке инвестиций — это время. Чем раньше человек начнет задумываться о своем будущем, тем лучше. То, что у нас есть корпоративная программа для работников, — огромный плюс. Далеко не у всех работодателей есть подобные программы. По опыту могу сказать, что в среднем о пенсии начинают задумываться после 40, когда человек понимает, что до пенсии осталось 15 – 20 лет. До этого другие интересы и заботы — дети, ипотека, путешествия.

— С кем можно связаться по вопросам вступления в корпоративную пенсионную программу или перевода накопительной части в фонд?

— По вопросам вступления в корпоративную программу прежде всего лучше обращаться в службу управления персоналом своей организации. Со своей стороны, мы готовы ответить на возникающие вопросы по корпоративным программам, а также по переводу накопительной части в фонд. У нас работают девять представительств в городах присутствия крупнейших предприятий отрасли, мы будем рады помочь в решении любых вопросов.

Кстати, в прошлом году мы доработали функционал сайта. Теперь у каждого клиента есть возможность получить доступ в свой личный кабинет. Там он может увидеть информацию

о поступивших взносах — как личных, так и от предприятия, посмотреть, какой начислен инвестиционный доход.

КАК ЭТО ВЛИЯЕТ НА РАБОТНИКОВ?

Для тех работников, кто выбрал первый вариант, пенсия будет учитываться в баллах. С 01.01.16 для «молчунов» взносы на накопительную пенсию не поступают. Взносы от работодателя идут на формирование страховой пенсии. Однако все еще можно перевести в НПФ сформированные средства пенсионных накоплений. Они не будут пополняться за счет страховых взносов работодателя, но будут прирастать за счет ежегодного инвестиционного дохода. Для тех работников, кто выбрал второй вариант, часть пенсии будет учитываться в рублях и инвестироваться НПФ.

Для тех работников, кто выбрал первый вариант, пенсия будет учитываться в баллах. С 01.01.16 для «молчунов» взносы на накопительную пенсию не поступают. Взносы от работодателя идут на формирование страховой пенсии. Однако все еще можно перевести в НПФ сформированные средства пенсионных накоплений. Они не будут пополняться за счет страховых взносов работодателя, но будут прирастать за счет ежегодного инвестиционного дохода. Для тех работников, кто выбрал второй вариант, часть пенсии будет учитываться в рублях и инвестироваться НПФ.

Есть интересная история?

Напишите нам